減価償却費

SLN 定額法(旧定額法)で減価償却費を求める

対応バージョン:

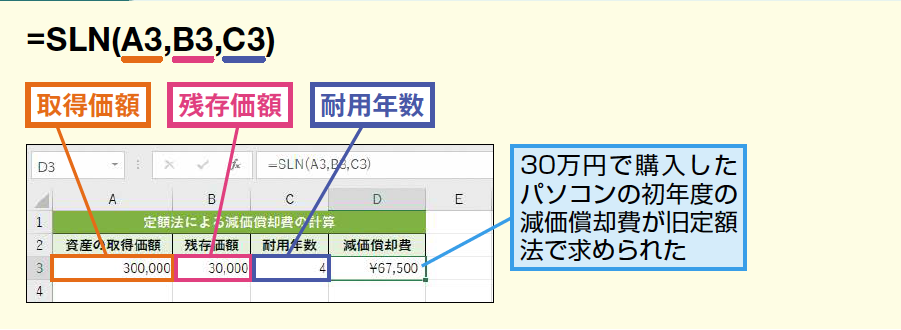

1期あたりの減価償却費を定額法で求めます。SLN関数では減価償却費を「減価償却費=(取得価額−残存価額)÷耐用年数」という式で求めています。建物や牛馬などの動物については、通常、定額法で減価償却費を計算します。また、個人事業主で税務署に償却方法の変更を届け出ていない場合も、通常、定額法を使います。

入力方法と引数

SLN

| 取得価額 | 資産の取得価額を指定します。 |

|---|---|

| 残存価額 | 耐用年数が経過したあとの資産の価額を指定します。 |

| 耐用年数 | 資産の耐用年数を指定します。 |

使用例パソコン(耐用年数4年)の減価償却費を旧定額法で求める

活用のポイント

- SLN関数の計算方法は旧定額法に基づいています。[残存価額]は取得価額×残存割合であらかじめ求めた値を指定します。残存割合は資産の種類によって異なります。

- 新定額法では、2007年4月1日以降に取得した資産については、1円まで償却できるようになりました。しかし、[残存価額]として1を指定すると丸め誤差が出ます。その場合は[残存価額]を0として計算するか、SLN関数を使わずに取得価額×償却率という式で減価償却費を求め、最後の期の減価償却費から1を引いておきます。

- [耐用年数]は資産の種類によって異なります。本書の執筆時点(2014年2月)では、普通自動車は6年、サーバー以外のパソコンは4年です。

- 資産の種類ごとの残存割合や耐用年数、償却率、償却方法の選定、特例などについては、国税庁のWebページから検索できます。