減価償却費

DB 定率法(旧定率法)で減価償却費を求める

対応バージョン:

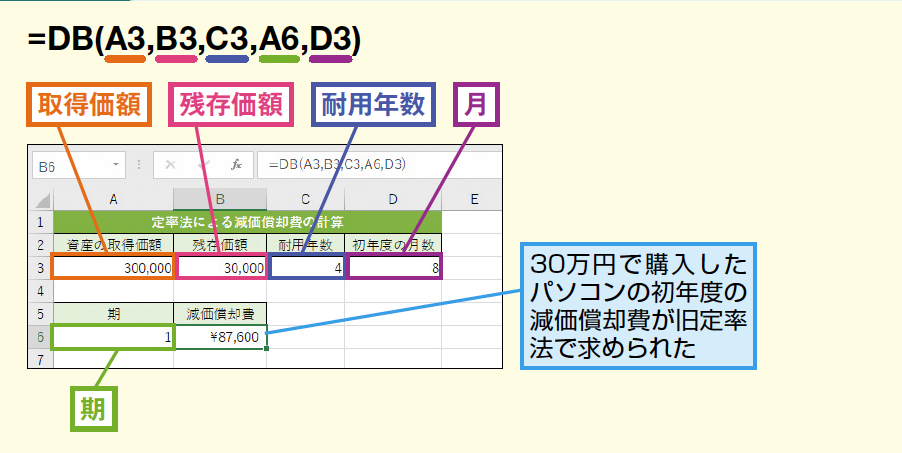

[期]の減価償却費を定率法で求めます。DB関数では各期の減価償却費を「(取得価額-全機までの償却累計額)×償却率」という式で求めています。

入力方法と引数

DB

| 取得価額 | 資産の取得価額を指定します。 |

|---|---|

| 残存価額 | 耐用年数が経過したあとの資産の価額を指定します。 |

| 耐用年数 | 資産の耐用年数を指定します。 |

| 期 | 減価償却費を求めたい期を指定します。 |

| 月 | 初年度に資産を使用していた月数を指定します。購入した月ではなく、使用した月数を指定します。 |

使用例パソコン(耐用年数4年)の減価償却費を旧定率法で求める

活用のポイント

- DB関数の計算方法は旧定率法に基づいています。[残存価額]は取得価額×残存割合であらかじめ求めた値を指定します。残存割合は資産の種類によって異なります。

- 新定率法では、2007年4月1日以降に取得した資産については、1円まで償却できるようになりました。DB関数では正しい減価償却費を計算することができないので注意が必要です。

- [耐用年数]は資産の種類によって異なります。本書の執筆時点(2014年2月)では、普通自動車は6年、サーバー以外のパソコンは4年です。

- 資産の種類ごとの残存割合や耐用年数、償却率、償却方法の選定、特例などについては、国税庁のWebページから検索できます。